【SMM报道】锡价上涨 利海资源2016年扭亏为盈 一季度锡产量增加

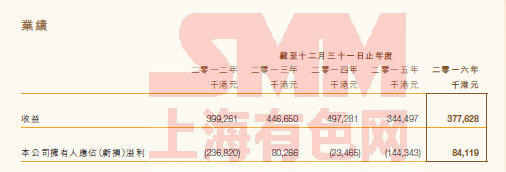

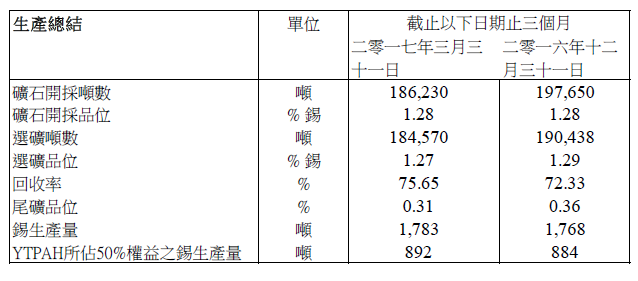

SMM5月3日讯:利海资源公布业绩报,2017年一季度锡产量为1,783吨,比上一季度的锡产量增长0.85%。矿石开采及选矿的生产数量、矿石开采及选矿的品位,与上一季度保持一致。季度平均回收率为75.65%,比上一季度增长4.6%。回顾2016年,该集团营业额较去年上升9.6%至港币3.77亿元,年度毛利为港币4486.5万元(毛利率约为11.9%),销售成本约为3.33亿港元,占相应年度所录得收益之88.1%。归属于股东的净利润为8411.9万港元(2015年为亏损1.44亿港元)。转亏为盈的主要原因是锡金属价格大幅上升。

利海资源的盈利受锡价上升影响较大,但自2016年下半年起,雷尼森锡矿项目不再承包,而是由合营企业BMTJV组建自有采矿团队营运,成本得到了一定控制。

主要产品及产量

利海资源集团2017年一季度锡产量为1,783吨,比上一季度的锡产量增长0.85%。矿石开采及选矿的生产数量、矿石开采及选矿的品位,与上一季度保持一致。

2016年,雷尼森地下矿锡金属总生产量为6,314公吨,同比下跌约7.4%。本集团占雷尼森地下矿锡50%权益,分得锡金属量为3,157公吨以供销售。

于2016年度,合营企业BMTJV完成了从采矿承包商向自有采矿团队的交接。利海资源集团采矿营运模式的改变有利于降低每吨的采矿成本,并提升了雷尼森地下矿的生产效益。2016年下半年度,锡金属总生产量为3,486公吨(2016年上半年为2,828公吨),上升约23.3%;矿石开采量上升约15.9%;现金生产成本下降28%。

主要风险及不明朗因素

利海资源的财务状况、营运业绩及业务前景可能受到与利海资源业务直接或间接相关的许多风险及不明朗因素的影响。以下为利海资源知悉的主要风险及不明朗因素。除下文所列者外,或会存在利海资源并未知悉或目前可能不重要但日后可能变得重要的其他风险及不明朗因素。

(1)市场风险

市场风险乃因市场价格(即锡金属价格、铜金属价格及汇率等)变动而使盈利能力受损或影响达成业务目标的能力的风险。利海资源管理层对该等风险进行管理及监控,以确保能及时有效采取适当措施。

(2)外汇风险

由于利海资源的资产及负债主要以港币及澳元计值,鉴于澳元的汇率可能发生波动,集团将继续严密监控该等风险,必要时采取恰当措施。

(3)业务风险

该集团主要业务的表现将受到经济状况、雷尼森地下矿不可预见的岩爆事件、矿石的金属含量等的影响,即使因应不同事件而作出相应预防或解决措施,亦未必能减轻该等影响。

(4)合营公司伙伴风险

利海资源主要业务与合营公司伙伴共同控制该合营公司,无法保证该合营公司伙伴日后会继续维持与利海资源的合伙关系,亦无法保证其目标或策略会与利海资源保持一致。该合营公司伙伴的业务权益或目标或有别于利海资源。彼等可能面临财务及其他困难,或可能无法履行其于合营公司的责任,从而可能影响利海资源的业务及营运。

矿山介绍

雷尼森锡矿项目

位于塔斯曼尼亚的雷尼森矿山是世界上主要的硬岩锡矿山之一,也是澳大利亚最大的锡矿生产商。

雷尼森锡矿项目包括:(1)雷尼森贝尔矿、选矿厂与基础设施(雷尼森地下矿);(2)比肖夫山露天锡项目(比肖夫山);与(3)雷尼森尾矿再选项目(雷尼森尾矿)。

在与采矿承包商Barminco的承包合约于2016年3月31日届满后,BMTJV筹组本身的采矿团队。为确保采矿营运顺利交接,该承包合约延期至2016年4月30日。由2016年5月1日起,BMTJV开始其本身的采矿活动。